工银瑞信基金赵蓓,某种程度上,堪称是最受机构投资者认可的医药主题基金经理。根据2020年公募基金四季报,赵蓓管理的工银瑞信前沿医疗基金,被7只FOF基金重仓持有,位列最受FOF青睐的主动偏股型基金TOP10行列,且是唯一入围的医药主题基金。 作为工银瑞信研究部副总监,医药、TMT研究团队负责人,赵蓓这两年为向全市场投资拓圈下了不少功夫。 从个人履历来看,赵蓓2010年加入工银瑞信,覆盖医药行业研究,2014年11月开始担任基金经理。 2020四季报显示,赵蓓目前一共管理4只基金,管理总规模达145.57亿。

资料来源:Wind;截至2021年2月26日

以管理时间最长的工银瑞信医疗保健为例,赵蓓于2014年11月开始管理,至今一共取得了250.5%的总回报,年化回报达22.1%。 还有一支医药产品是工银前沿医疗基金,2016年2月开始至今,4年出头,取得了299.6%收益,年化超过31%。 这两支医药基金在产品设计上比较类似,投资范围不包括港股。 而工银养老产业基金偏向全市场,投资范围会更宽一些。 还有一支科技创新基金,属于6个月定开产品,这个产品赵蓓在去年只是管其中一部分,今年开始才全部由她来管理。这是一支全市场产品,而且可以投港股。 最近要发行的新基金工银成长精选,是比较灵活的,可以投港股,而且是一支混合基金,仓位是60%-95%。 值得一提的是,原先专注在医药领域的赵蓓,在2019年后开始有意识的向全市场领域拓展。 一方面,赵蓓与和袁芳、杜洋、单文4位擅长消费、高端制造、科技、港股等领域的基金经理成立了一个成长小组,经常进行集体讨论,因此这个过程中,赵蓓在其他行业的选股逻辑和个股储备都有了相当大的提升。 另一方面,赵蓓还是工银瑞信的研究部副总监,分管医药和TMT两个研究团队,从2020年开始,她在TMT行业也做了非常多的研究工作。 具体到投资和组合构建上,赵蓓的特点鲜明: 1、鲜明的成长风格,自上而下 赵蓓在投资上就是鲜明的成长风格,她的思路不是从存量中去找机会,是用增量的思路去找机会,寻找它的变化,以及成长带来的机会。 而且,不同于纯粹自下而上的基金经理,赵蓓是自上而下和自下而上相结合的少数派。 赵蓓认为自上而下更能立足于产业发展变迁的角度,更清晰建立组合构建逻辑,且更具有大局观。 2,持股集中度比较高、持股周期比较长

资料来源:Wind;截至2020年四季度

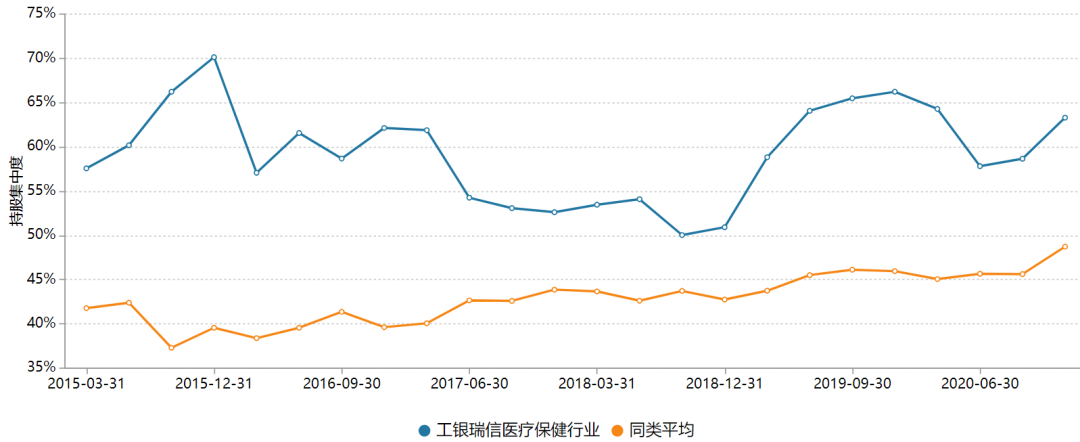

从前十大持股集中度来看,管理以来多数时间都维持在55%-65%,从过往重仓股配置比例来看,最高都会配到9.5个点以上; 且从持股周期来说也比较长,像是恒瑞医药持有了22个季度,乐普医疗连续持有了19个季度,奥佳华和云南白药分别连续持有了16、13个季度。 不过,在基金规模增长后,她开始加强持股的分散度,以前每个基金配置的股票个数是20—25个,现在会分散到30个左右。重仓股的比例基本会控制在7、8个点。 3,组合以长久期景气度配置为主,换手率低 虽然是做景气度趋势投资,但赵蓓的换手率一直不高,2016年至今,换手基本都是在1倍左右,这也和赵蓓的投资方法论有关。

资料来源:Wind;截至2019年年底

赵蓓一般以3-5年维度去看一个产业,而在她的组合中,这部分长久期的产业占了比较大的配置比例,而这部分也是她不怎么会去动的。 在近2个小时的访谈中,赵蓓除了用投资案例来详细验证自己的投资方法,她还对今年的市场投资机会做了剖析。

对于CXO、疫苗、互联网、化工等细分领域,赵蓓是比较看好的,特别是,她认为,对于成长的估值要对比来看,有的龙头科技创新企业,如果估值可以匹配它的成长,那即使30倍的估值也并不贵,仍值得看很长的时间。 此外,赵蓓认为今年的风险是流动性收缩,在此背景下,今年会更重视业绩增长跟估值的匹配性。

聪明投资者精选了赵蓓的投资框架和市场观点的金句: “我的思路是先做产业比较,选择景气度更有优势的产业,最好的状态是找到趋势刚起来、市场还没有充分认识到、有预期差的产业,这种产业如果后面有好的变化,会带来估值和业绩双升。” “我的选股思路是自上而下和自下而上相结合。因为我觉得纯自下而上的选股比较容易缺乏大局观,可能会夹在某一个股票里面,或许对这个公司研究得很清楚,但对于产业发展的变迁会缺乏一些大局观的东西,对组合可能没有特别清晰的构建逻辑。自上而下的产业比较,其实在组合构建会更有大局观,更做到心中有数。” “从去年开始,我就已经开始做很多全市场的研究。公司有一个4人的长期成长小组,我们共同管一个组合。以一个长期成长的思路发挥我们四个人的优势。 管理这个组合的过程并不是简单的分仓、每个人在自己擅长的领域配置,每一个股票都是四个人集体讨论,我们会找人来讲深度报告,共同去决策买与不买,以及买多少比例。” “我个人确实比较喜欢变化,因为我觉得有变化的时候其实往往市场是有预期差的时候,因为市场对变化的认知还是需要一个过程的,可能没有那么快就完全反映出来,这个时候往往是比较容易能找到超额收益的机会的。” “这两年,基金规模大了之后,我会有意的加强个股的分散度,以前每个基金配置的股票个数是20—25个,现在会分散到30个左右。我最看好的个股持仓基本会控制在7、8个点,很少会超过7个点。” “从目前来看,新冠疫情不太可能在今年就完全控制住,很有可能要持续几年时间。疫苗从大概率上来讲,不是一次性注射的产品,即便它是一次性的产品,它的弹性也已经非常大了,如果要持续几年,对于相关上市公司的业绩,至少来讲都是翻倍的弹性,这块确实一个是很大的红利。” “(互联网的)几个龙头还处在快速成长期,有的龙头公司还能看很长的时间,能有30%的增长,如果对应估值是30倍,也还是合理的。” “从现在往后看,流动性肯定还是会退出的,利率到明年,可能进入一个加息的周期,一些顺周期行业后面的弹性会更大一些。”

2017-2018年,投资风格形成期

2019年以后,投资框架稳定

聪投:谈谈你的投资框架及逻辑。 赵蓓:我2014年底开始做基金经理。一开始管医药基金,没多久就经历了2015年的牛市跟股灾,包括2016年熔断,市场有一个非常大的波动。 这个经历对我有比较大的影响,我当时主要的收获是,市场确实会经常存在情绪放大的现象,天然就是会波动的。 所以我总结下来,判断市场情绪是非常难的,还是应该把主要精力放在自己能够把握的事情上,比如对于产业趋势的判断、公司基本面的把握。 这些经过研究之后,是可以做出判断的。2015、2016年,市场确实给了我非常大的启示。 那时候也没有很成熟的投资框架,那两年处在摸索的阶段。 2017-2018年,是风格形成的阶段。 2019年以后,风格基本稳定,很清楚自己的思路,也比较清楚自己的持仓、每一笔操作的逻辑。 我的长期投资逻辑和投资理念,目前主要还是投资中国。首先,我非常看好中国经济未来的发展前景和中国股市未来长期牛市的机会。 中国经济体放在全球来看,比发达经济体有更快速的成长性,虽然跟前几年的增速比慢了很多,但放在全球看,包括经济结构转型的进程,依然是一个增长非常快的经济体,投资中国主要就是投资成长性和经济结构转型的机会。 我们目前整体的思路不是从存量竞争的思路去找机会,是在增量的思路去找机会,还是要去找它的变化,以及成长性带来的机会。 所以,我的风格很明确,就是成长风格。 投资逻辑也非常朴实,寻找符合产业发展趋势的优质成长公司,持有并分享它的成长性。

投资框架:寻找符合产业趋势的优质成长股

自上而下产业比较+自下而上选股,鲜明的成长风格

聪投:怎么去寻找符合产业发展趋势的优质成长公司? 赵蓓:对我来讲,有两个标准: 1,成长性,我要求3—5年保持30%的复合增长。 为什么是30%?主要是因为目前还是能找到一批能符合30%的增长的公司。 一般来说,能达到连续30%增长的公司,往往都还是比较优质的公司,这样的公司在全市场来看,大概率是有超额收益的。 2,符合产业发展趋势。 我首先会自上而下做产业比较,寻找符合未来产业发展趋势的,然后再在产业里选择优质的公司。 因为我觉得纯自下而上的选股比较容易缺乏大局观,可能会夹在某一个股票里面。 可能这个公司研究的很清楚,但对于产业发展的变迁会缺乏一些大局观,对组合可能没有特别清晰的构建逻辑。 我的思路还是先做产业比较,选择景气度更有优势的产业,最好的状态是找到趋势刚起来、市场还没有充分认识到、有预期差的产业,这种如果后面有好的变化,会带来估值和业绩双升,这种机会是最好的。 但并不是总能找到底部的机会的,不过也没有关系,因为一般高景气度的产业,如果它的趋势还在向上,往往还是伴随着预期差的,这样的机会往往还是会获得比较好的超额收益。 有些产业是长久期的景气度,长期看都是有非常大的成长空间; 还有一些产业的景气度可能稍微短一点,比如去年疫情所带来的产业景气度变化,这个也会分开来看。 在长久期的产业里,也有一些是我长期看好的方向,这部分看好的个股在我组合里占了比较大的配置比例,我拿的时间非常长,不怎么会去动。 这部分长久期的成长股,他们基本上都符合几个特征: 第一,赛道非常好,符合产业发展趋势、空间足够大、政策比较鼓励; 第二,商业模式有比较强的壁垒,有核心竞争力,这意味着它成长起来之后,护城河足够宽; 第三,有比较强的战略眼光、执行力比较强的管理层。往往一个公司构建的核心竞争力源头就在于管理层。 一般能够符合这三个特征的,肯定都是非常好的公司。 往往符合其中两个的,可能就有投资机会,对于个股的筛选标准基本是这样。 所以我是做自上而下和自下而上相结合,当然,对于产业景气度的比较,更多时候也是来自于对于产业内个股的研究,这是相辅相成的。但自上而下的产业比较,对于组合构建会更有大局观,更能做到心中有数。 聪投:你刚刚提到了产业比较,具体来说,怎么去做产业比较? 赵蓓:简单来说就是景气度比较,最直观的反映景气度的指标就是增长。 如果一个产业的增长速度加快,那我就认为它的景气度在提升。 一个就是比较哪些产业增速够快,另外一个还会考虑投资者的预期。 因为一般一个产业在底部,它会有好的变化的时候,往往市场一开始还没有很清晰的认识,这种时候它的估值是会有预期差的,这也是获得超额收益非常好的来源。

CXO产业链就是典型的自上而下投资案例

目前配置比例最高

聪投:能不能举一个投资案例? 赵蓓:因为我现在主要管的还是医药基金,我举一个医药的例子。 我目前在管的医药基金投资结构,配置最高的是创新药的研发外包和生产外包产业链,就是CXO产业链,这块投资机会的把握也是一个自上而下的思路。 主要是因为创新药产业在2015年开始真正进入了快速成长期。 这个跟政策红利、国家创新药产业发展阶段,人才、科技发展水平都有非常大的关系,所以,我们判断创新药未来10年的复合增长会超过30%,是一个非常强景气度的产业。 这里除了一些药企biotech的机会,研发外包和生产外包产业链也是非常明确能分享到产业红利的一个机会。 一方面,我们国家创新药的崛起,带动了外包产业链的高速增长,理论上,外包产业链的增速比创新药行业的增速更快一些,因为它还涉及到外包率的提升,以及龙头个股集中度的提升效应。 另一方面,海外创新药的外包产业链也在快速向中国转移,可以很清晰地看到这个产业是非常明确的。 落实到个股,2020年的代表性个股都取得了非常高的业绩增长,很多公司都是70%、80%的增速。大型龙头公司也有30%、40%的增速,可以看出来景气度确实非常高。 目前,这部分在我的医药基金里的配置比例接近40%,反映在个股上,大概有8、9只个股,这个是产业性机会,个股的基本面都会非常好。 我也不一定全部集中在某一两只个股,也会做到分散投资,这一定程度上也反映我的投资思路。 再举一个例子,去年发生新冠疫情,其实对各行各业都产生了很大的影响,对医药有非常明显的影响,拉动了很多的需求,比如检测试剂、防护的需求,同时也影响了一些其他疾病的医疗需求。 我就会去分析,在外部环境发生变化的时候,这个产业的子行业景气度发生了哪些变化? 很明显,跟疫情受益相关的产业肯定是发生了向好的变化,所以这个也很符合我的投资框架。 去年,在这种情况下,我就重配了疫情受益相关产业链,包括手套、检测试剂、疫苗等等。

喜欢变化

倾向于在有稳定业绩兑现的阶段买入

聪投:你刚刚提到产业趋势,你还是比较喜欢有变化的,之前你在一些采访中也说到自己很喜欢变化。 以后你拓展到全行业的投资,比如白酒这种不怎么变化的行业,你是不是看的比较少一些?像互联网这种变化比较多的行业,是不是就会看的多一些?还是说你也不会对行业有特别大的偏好? 赵蓓:这是个很好的问题。 我个人确实比较喜欢变化,因为我觉得,有变化的时候往往市场是有预期差的时候。 因为市场对变化的认知需要一个过程,可能没那么快就完全反映出来,这个时候往往比较容易能找到超额收益的机会。 像一些长期来看确实非常好的行业,比如白酒、医疗服务,我的组合里也有一部分是配置在长久期的资产里面,分享长期稳定的成长性,也是非常好的。 但因为这类优质资产的投资机会,市场已经比较强的认知了。如果大家都去配这种机会,超额收益会比较低。 聪投:你找公司,会更偏向于找0—1的机会?还是要有比较确定的机会之后再去买它? 赵蓓:后者,更倾向于它已经有比较稳定的业绩兑现出来的时候。 因为0—1的机会,比如一个重磅大单品,在它批出来之前或者上市之前的预期,这种往往波动是比较大的,市场好的时候可能弹性很大,但市场不好的时候,这种估值是没有底的。 从偏好上来讲,我更喜欢稳定一点的。

换手不高

组合大多都是3-5年长景气度的产业

聪投:看了一下你的基金换手率,单看医药主题基金,换手率是比较低的,其实很多做产业趋势的基金经理,他们的换手率还是偏高的。 赵蓓:我看的并不是很短期的产业趋势,我愿意重仓配置的产业,至少也要以三五年的维度来看它。 如果它只是一个季度,我肯定不愿意参与这样的机会。所以我做完配置以后并不需要老是换手。 聪投:长景气度和短景气度的配置,分别在你的组合里占多少比例? 赵蓓:大部分都是长景气度的,都是要看几年的时间。 但比如去年疫情,确实是比较特殊的,可能就没有那么长,看不了三、五年,有可能只是看一、两年;如果是特别大的变化,也是需要去落实到投资上的,但这种情况并不总是有的。 所以大多数还是会看几年的趋势。

看好CXO、疫苗、互联网、化工等细分行业

聪投:今年自上而下的宏观环境和产业趋势看好哪些机会? 赵蓓:大赛道机会肯定还是在科技、消费、高端制造这三个方向。 医药还是我擅长并看好的部分,所以新基金初期的配置,会有一定比例放在医药,目前最看好的方向一个是CXO方向。 还有一个是疫苗,疫苗今年也是景气度提升很明显的产业,主要是新冠疫苗的弹性会非常大。 从全球来看,我们国家新冠疫苗做出来了很多,在现在全球供给严重不足的情况下,新冠疫苗只要是批出来的,肯定都是不愁需求的,所以相关公司后面一定会贡献很大的弹性。 疫苗的持续时间,现在还是不一定的。一方面,它的有效期限到底是多长时间,现在还未知,还要看三期临床实验的数据,它的有效期限可能不是那么长,这个会涉及到需要重复打;另一方面,病毒可能存在变异,这个等于说疫苗还需要更新。 所以从目前来看,新冠疫情不太可能在今年就控制住,可能要持续几年的时间。疫苗从大概率上来讲,不是一次性注射的产品,即便它是一次性的产品,它的弹性也已经非常大了。 如果要持续几年,对于相关上市公司的业绩,至少都是翻倍的弹性。 科技是我去年花了很多时间去研究的一个方向。 现在处在5G和人工智能的第五代科技浪潮,主要是由5G和人工智能推动的,相关产业链的机会,现在还处于早期阶段。 很多机会未必现在就能看的很清楚,但脉络还是有章可循的,这块也在持续关注。 另外,互联网也是我很看好的投资机会。 原先投不了港股,几个互联网巨头的早期投资机会都没有分享到,但站在目前时点,它们依然有非常好的投资机会。 我的新产品可以投港股,所以港股中的互联网巨头,包括后面还要上市的一些公司,都是今年非常重要的机会。这块在我的组合里会有比较高配置比例。 消费方面,A股和港股都有很多个股可以选,个股层面就不多说了。 高端制造方面,我并没有所有行业都去看。 我对一些化工个股做了研究,它跟医药的CXO、原料药产业特征非常像,研究起来也会很容易。 这方面我觉得也有一些机会,简单来讲就是国产替代。 原来只能靠进口,现在我们国家做出产品之后,性价比还是非常有优势的,这里就有很多公司的成长性非常好、估值特别低,也都是很好的机会。 新基金的配置,主要就是在这些方向,也代表了我今年看好的产业机会。 从现在往后看,流动性肯定还是会退出的,利率到明年,可能进入一个加息的周期,一些顺周期行业后面的弹性会更大一些。 整体来讲,今年的市场风格会更注重估值和业绩相匹配。 今年再赚估值的钱很难了,重点还是要赚业绩增长的钱,我会更注重个股估值和增长相匹配的要求。

从医药向全市场拓圈

提前做了几方面的准备

聪投:你接下来要发的新基金是全行业主题,因为你现在主要是做医药,你从医药单个板块拓展到全行业,自己有没有做准备? 赵蓓:还是做了很多准备的。 第一,研究医药的能力是可以拓展到其他行业的。 医药是一个包罗万象的行业。它有科技属性的创新药,又有消费属性的医疗服务、品牌中药等等,还有类似于周期属性的原料药行业。所以研究医药大行业的很多投资逻辑都是可以拓展到其他行业的。 第二,我看好中国,未来主要看好的这几个方向,医药行业跟其他行业是有很强的相通性的。 1,科技创新。 这个肯定是产业发展最永恒的驱动力,像创新药、创新器械,这种特征跟TMT中的一些科技类公司,有很强的相似性。 2,大消费。 因为中国是全世界人口最多的一个国家,随着人均收入的提升,未来整个消费市场很有可能就是全球最大的一个市场,在消费升级上有非常大的投资机会。医药也有很多的相关个股,都是可以放在一个维度上去比较和选股的。 3,高端制造升级。 中国的制造业本来就有很强的优势,这几年会越来越往高端去升级。原来更多是一些原材料,但现在,很多原来只有国外会做、中国做不了的东西,中国都能做出来了,只要中国能做出来,成本优势都是会非常明显的,所以也很容易在全球获得比较好的份额。 这块在医药里,像原料药、 CXO都是类似的逻辑。在其他行业,同样逻辑下都能找到很好的股票,它们都可以放在同样的维度去比较。 我以前就是一个产业比较的思路,未来做全市场基金,我可以选择的范围更大一些,对我来说是更好的机会。 其实从去年开始,我就已经开始做很多全市场的研究。 1,公司有一个长期成长小组。 一个是我,杜洋是制造方向的代表基金经理,袁芳是消费和科技都很强的,还有单文在科技和港股投资都很强,我们四个去年成立了一个长期成长小组。 我们四个人成立这个小组的目的是,以一个长期成长的思路发挥四个人的优势,研究范围基本上也涵盖了中国最有代表性的成长性行业,从里面选出优质的个股,以5年维度来分享它的成长性。 在这个过程中,我学到了很多其他行业的选股逻辑,包括个股的储备,经过去年一年,有非常大的提升。 2,我目前是工银瑞信的研究部副总监,分管医药和TMT两个组,去年在TMT行业也做了非常多的工作。 3,除了医药基金,我还管理两个全市场基金,一个是养老产业,一个是科创6个月定开。 我之前主要精力放在医药的时候,包括养老产业基金也是更多的是配置在医药上的,从去年开始,养老产业基金开始分散到其他行业去做一些投资,这也是为我做全市场投资而做的准备。

一天五六个会

喜欢外出调研

聪投:你一天的工作时间是怎么安排的? 赵蓓:现在工作还是很饱满的。 8:30开始开晨会,晨会一般9:30结束,之后就是各种路演和开会晚上20:00以后,也会再听一两个会,每天排的都非常满。 疫情以后大家都喜欢电话会,所以现在每天听路演、跟上市公司交流、内部交流,都安排非常充实。 聪投:你平时去调研上市公司,频率怎么样? 赵蓓:我非常喜欢调研和出差,但是后来受疫情影响出差不方便,就减少了。 聪投:之前调研大概一周几次? 赵蓓:原来正常出差的时候,少的时候一般两周一次,一次出去三天,看几家公司。 聪投:你主要是跟管理层聊?跟竞争对手也会聊吗? 赵蓓:跟竞争对手聊的也挺多的,因为现在都有专家库,想找产业里面的人聊一聊还是挺方便的,这些就是通过电话会议的形式。

“理智”、“冷静”、“大局观”

聪投:你做投资也不少年了,面对市场的起起伏伏,怎么保持比较好的心态?或者说,你是一个乐观的人吗? 赵蓓:我是个乐观的人,我不是那种情绪波动比较大的人。 市场涨跌是非常正常的,用巴菲特的话来讲,市场先生的情绪就是不稳定的,经常容易过度反应一些东西。 但这个东西放在长期的维度去看,就是一些短期的波动,所以我觉得尽量忽视波动,这也会让情绪更平稳。 聪投:用三个词形容自己?除了刚才提到的冷静。 赵蓓:冷静、理智,有大局观。 聪投:你有没有自己的投资目标? 赵蓓:我觉得投资是这个世界上最好的职业,充满了乐趣,比较能反映个人价值。 所以我非常崇拜巴菲特,他作为一个稳健的投资人,享受长期的复利带来的投资收益率的叠加。 聪投:还有别的爱好吗? 赵蓓:我会做运动,很喜欢游泳。

来源 | 聪明投资者

作者 | 麦琪 东田雨

免责声明:

版权归原作者,我们对文中观点保持中立,仅供参考,交流为目的。部分文章转载前未能联系到作者,转载版权归原作者和机构所有,如有版权问题,请与我们联系~