平安如果跌破80元意味着什么?

估值的方法有很多,而且不同的估值方法最后的估值结果都会天差地别,所以,我始终认为,研究公司或者投资公司,估值应该是最后考虑的,因为我们是站在理解生意的角度去思考的。

如果一个行业在向前成长,一家公司在稳步的发展,那么现在看似合理或者稍微高估的估值,其实不久之后都会被抹平。

这里面最重要的还是对公司对行业的认识上面,投资是认知的变现,这句话说的没错。

为什么这样说呢?

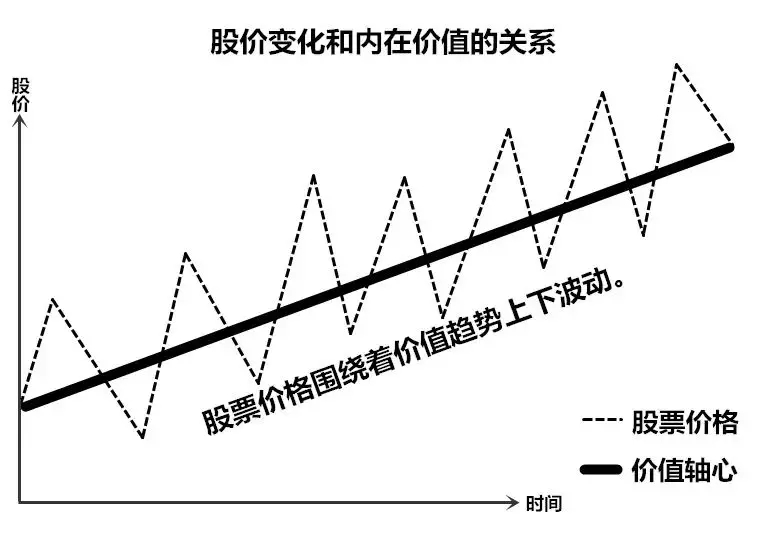

别管我们手中拿着的是不是5倍股,或者10倍股,那么在股价达到终点之前,它一定是螺旋波动的。如果我们不理解公司,不看好这个行业,那么在无数次的波动中,你很有可能会在某一个凹点,受不住从而被迫下车。

投资赢得不是技能,而是心态。

也就是说,一家公司只要你不是在高出天价的时候买入,其实什么时候上车并不重要,重要的是,你投资的这家公司在不在一个好的赛道上面,以及你的认知到底是否认可这家公司,这样我们才能在未来的过程中更加笃信。

因此,理解公司很重要,要远远比它的报价重要的多。只有理解了公司,那么你才能在心态上更加的坦然,而这一点,在我国至少有一半的人做不到。

很多人看一家公司的股价总是在刻舟求剑。总盯着前段时间或者几年前的股价。

这样的人就像是,你知道90年代在北京20万可以买一套房,但是现在房价涨到2000万了,你说不行,因为它当初才卖20万,现在2000万太贵了,等到20万左右的时候我在考虑。

那你等着去吧。它房价虽然有可能会跌,但是在跌,能给你跌回到90年代的价格吗?

理性告诉你:是不可能的。

回到股票也是如此,现在中国平安的股价不到85元,可是大家总是盯着去年的50块钱的平安,甚至30块钱的平安来看。

现在的价格你能说比去年或者前年贵吗?

要知道,现在的股价是站在公司内含价值大增,19年快要结束的基础上来说的,前年(17年)公司的内含价值8000亿,利润890亿,18年公司内含价值1万亿,利润是1074亿,而19年即将结束,从半年报和最近的情况来看,公司的内含价值还在提升,你在看看它14年,利润才是392亿,内含价值连5000亿都不到。

明眼人都能看出来,公司这几年是是在增长的,是在发展的。

一家公司的报价在怎么偏离,也是依靠着价值来波动的。如果公司的价值在提升,那么它的报价也会围绕着价值螺旋上升。

你动动你的小脑筋想一想,现在的价格怎么可能原地不动?在给你过去50块30块的价格吗?

我们谈平安很多次了,不止一次谈到一个关键词,那就是内含价值。

什么是内含价值?其实简单来说,就是保险公司的清算价值,就假设现在公司马上破产了,进行清算转让时的价值,很好理解吧,这有点像我们平时所说其他公司的净资产(但不全是)。

当然,具体计算起来是非常复杂的。因为对于保险公司而言除了本身的资产之外,最值钱的还有保单,可是一家公司保单绝对不可能是一张,肯定有成千上百张,而且每张保单的期限,性质还都不一样。这时候公司会根据一系列计算,考虑各种因素,然后摊销到每一年,最后加总得出的这么一个“价值”.......

虽然计算复杂,但好消息是,几乎每一家保险公司都有一帮子精算师都为我们广大股东计算好了,并在每年的年报里恭恭敬敬的呈现给我们看,更甚至说现在有不少平台,会给我们直接披露好了,如下:

(来源:雪球)

由此,其实我们就可以看到,对于保险公司而言,公司的股价绝对是依托在内含价值之上的,内含价值也可以说是公司股价的支撑。

这也是为什么保险公司用它来估值的重要原因,本质上它和我们说的PE,PB都一样,都是对公司某种价值的溢价,只不过这个内含价值能说明保险公司的估值而已。

好,我们在回到最初的题目:平安如果跌破80意味着什么?

我给各位推理一下。

如果平安股价到了80元,以它现在的股本182.8亿元来算,那么到那时候,公司的市值是80*182.8=14624亿元,这就是公司的报价。

19年半年报显示,公司的内含价值是1.11万亿。

注意哦,现在19年马上结束喽,半年过去了,现在的内含价值绝对不止这个数,只可能增,不可能减,那么我们就保守一点,就按19年半年报来算。

那么,如果平安跌到80元,它的pev估值在1.3左右。

没概念是吧?!

我告诉你,现在的估值相当于:平安年初时候的70元,17年的50元,15年的26元,12年的17元.....

而且,我们还没考虑后来这半年公司增长的情况。

所以,这就是为什么现在很多大V,认为现在的平安越往下越有吸引力了。

我在上篇文章说过如果平安股价跌到70元以下,那可能是可遇不可求的天赐良机,当时很多人不理解这个70元是怎么推出来的,其实用今天的逻辑我们反算一下,你一定能醍醐灌顶。

假设平安跌到70元,那么根据股本的计算公司到时候的市值是1.28万亿元,在通过1.11万亿的内含价值,那么它的pev就是1.15左右.

这个估值刚好就在去年18年年底,2400多点,市场嫉妒悲观的时候对平安的估值,在加上我们在估值的时候没有过多考虑内含价值的增长,所以我才认为70元以下的平安是很难等到的机会。

至于平安到底这家公司好不好?赛道怎么样?现在网络这么发达,其实大家只需要稍微动动手,就应该可以找到一些不错的文章了解。

当然,我可没很绝对的说,现在平安就可以无脑杀入。毕竟,市场先生的脾气我们谁都把握不准,但长期的市场经验和网络社交经验告诉我,说话永远不能说满。我是好心,但总有人会不加思考的抄了作业,最后赚钱了不说话,亏钱了第一个来骂你。

我是以3年以上的角度看问题,你却用下个礼拜的眼光去看。因此,我还得无奈的搬出那句话:本文是个人的研究心得,一切的分析只作为参考,不作为您投资决策的主要依据,每个标的都有翻倍或者腰斩的可能,请理性对待,股市有风险,投资需谨慎。